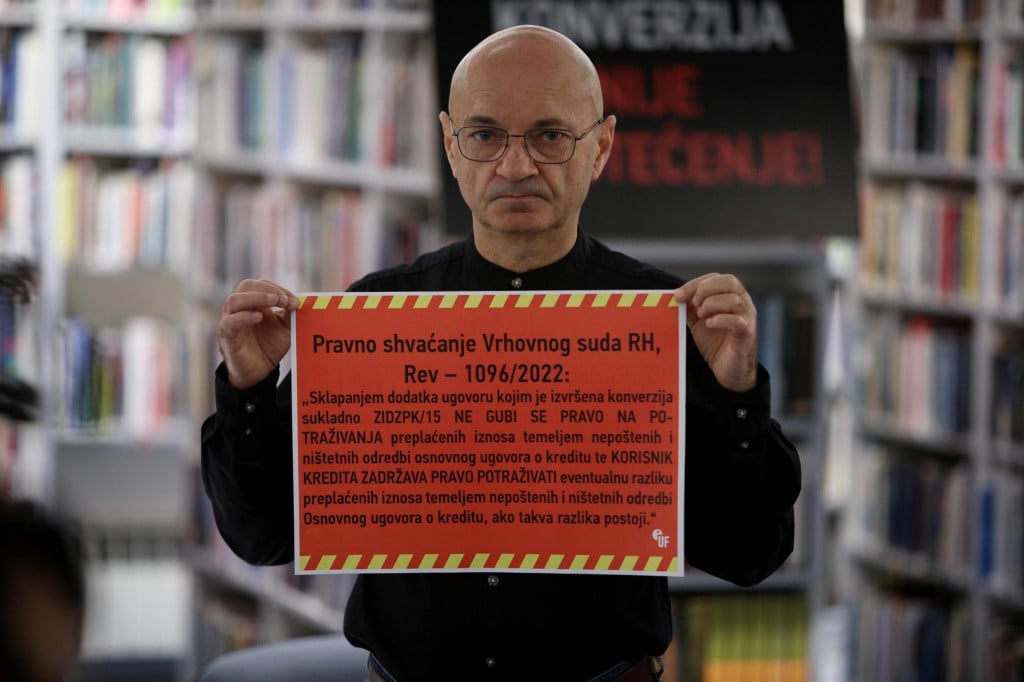

Vrhovni sud RH konačno je otpremio dvije odluke vezano za zakonsku konverziju CHF kredita, i tim odlukama je zauzeo pravna shvaćanja koja nisu ista, ali oba daju pravo na isplatu obeštećenja potrošačima koji su na temelju izmjena Zakona o potrošačkom kreditiranju (ZIDZPK/15) konvertirali CHF kredite u euro kredite.

Istaknuto je to na konferenciji za medije koju je Udruga Franak održala u subotu u Knjižnici Bogdana Ogrizovića u Zagrebu povodom te dugo očekivane najvažnije odluke Vrhovnog suda RH o pravu na obeštećenje potrošača s konvertiranim kreditima. Na konferenciji su govorili koordinator ekonomsko-pravnog tima Udruge Franak, Goran Aleksić i odvjetnik Igor Metelko, a konferenciju je otvorio predsjednik Upravnog odbora Udruge Franak, Elvis Sudar.

Kazali su kako je ...

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....