Ima li hrvatska fiskalne kapacitete da izdrži potencijalni udar energetske krize tijekom zime 2022./2023., kao i možebitne recesije, koja je također sve izvjesnija zbog zastrašujućeg rasta cijena ključnih energenata? Fiskalno stabilne zemlje (Njemačka, Švedska, Finska…) upravo su počele lansirati enormne pakete pomoći, kredita ili garancija ugroženim skupinama potrošača ili sudionicima na energetskom tržištu. Ima li Hrvatska snage da poput bogatih i naprednijih održi makroekonomsku stabilnost u slučaju crnog energetskog scenarija?

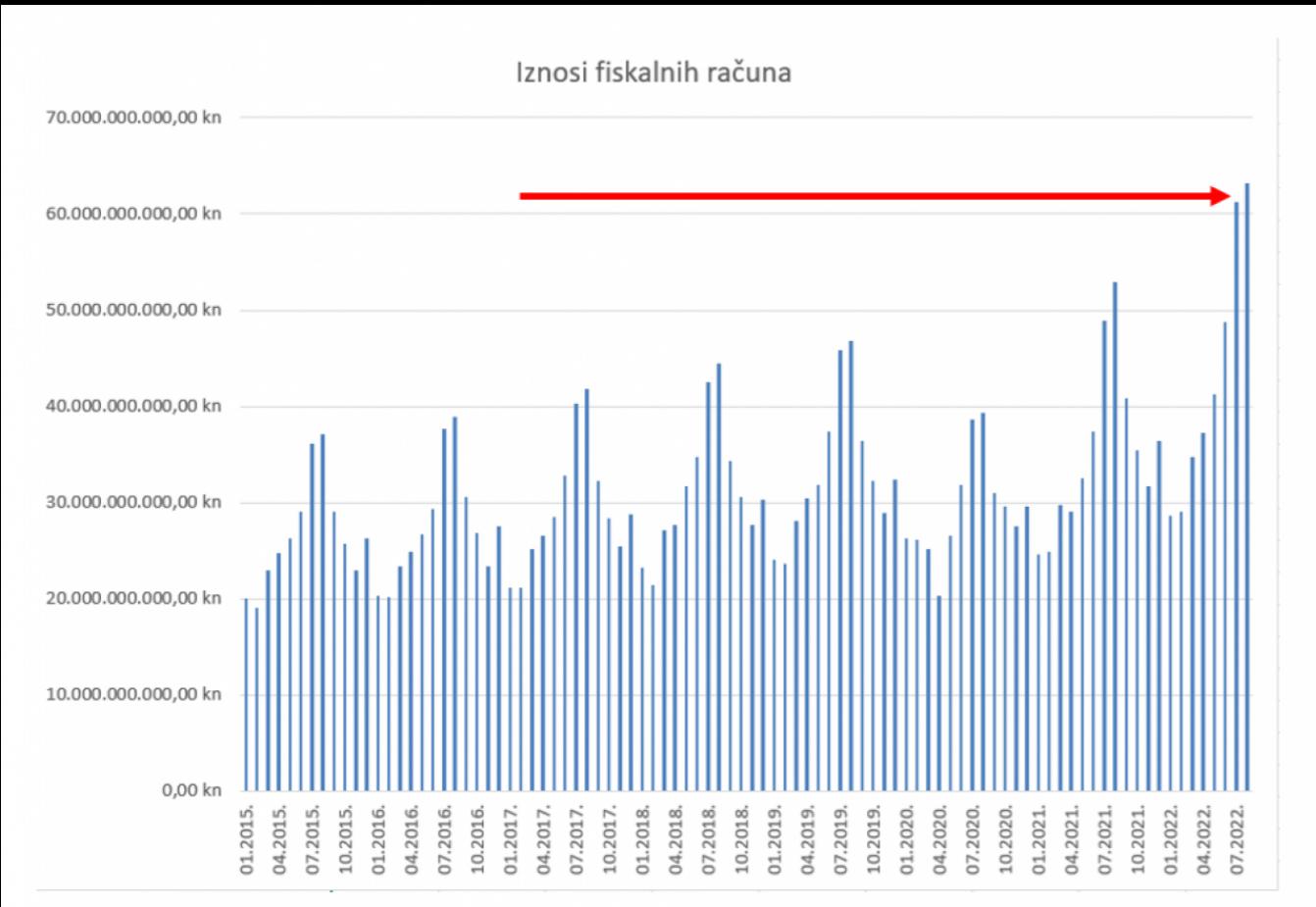

Odgovor na ovo pitanje relativno je jednostavan: kratkoročno su hrvatski fiskalni kapaciteti sasvim dovoljni, ali strukturni problemi hrvatske ekonomije ne čine ju otpornom na srednji rok, što brine jer se konzekvence globalnog geopolitičkog sukoba mogu osjećati još godinama. Jedan od ključnih razloga optimizma prema kratkoročnoj sposobnosti RH da fiskalnim intervencijama gasi goruće energetske, ekonomske i socijalne probleme proizlazi iz doslovce fantastičnog punjenja proračuna tijekom udarnih turističkih mjeseci 2022. godine. Na portalu Jutarnji.hr već smo pisali kako je u srpnju oboren rekord ukupnog iznosa fiskalnih računa otkako se vode ti podaci, a sad je, sasvim očekivano, i taj rekord srušen, donosi Jutarnji list.

Podaci Porezne uprave govore, naime, da je u kolovozu 2022. izdano astronomskih 63,2 milijarde kuna fiskalnih računa, što je za oko 2 milijarde više nego u impresivnom srpnju, ali čak 10 milijardi više nego u "udarnom" kolovozu 2021., kad smo se svi pomalo čudili eksploziji turističkog prometa u RH u trenutku ljetnog jenjavanja pandemije. Inače, kolovoz je, otkako se prate podaci o fiskalnim računima, uvijek nešto bolji od srpnja, pa je tako bilo i ovaj put. Ovome treba dodati kako je iznos fiskalnih računa u kolovozu 2022. čak 16,4 milijarde kuna viši nego što je bio u kolovozu 2019. godine, koja je smatrana najboljom ikad, a sad se prema njoj osvrćemo jer su u njoj još vrijedila pravila onoga što nazivamo "staro normalno".

Bilo kako bilo, bez obzira na to što je za ovako impresivan rast iznosa fiskalnih računa značajnim dijelom zaslužna visoka inflacija, koja se u RH propela iznad 12 posto, sami brojevi govore kako se proračun i dalje puni baš jako dobro. Drugim riječima, RH bi trebala imati dovoljno manevarskog prostora da fiskalnim operacijama privremeno amortizira udar na ugrožene skupine potrošača među građanima i, dijelom, kompanijama.

S obzirom na to da su sveukupni podaci za Hrvatsku za prvu polovinu godine, ako razmišljamo o fiskalnim kapacitetima, također bili fantastični (rast poreznih prihoda od 19 posto u šest mjeseci, rast BDP-a u prvom kvartalu iznad 7 posto…), može se zaključiti da nakon sjajnih turističkih mjeseci ne ulazimo u jesen i zimu goloruki, bez dobro napunjenog fiskalnog arsenala, ali ipak ostaje enigma koliko problemi tijekom zime 2022./2023. mogu eskalirati.

Postoji nekoliko ogromnih rizika koji se mogu materijalizirati u razdoblju pred nama. Prvi je, svakako, rast cijena i nedostupnost pojedinih energenata, prvenstveno nafte i plina. Tu se čini kako niti na razini EU, niti na razini većine članica nema jasne vizije rješenja, a Rusija je tijekom ovoga tjedna u potpunosti zaustavila opskrbu plinom kroz Sjeverni tok 1. Stanje na energetskom tržištu stoga je, blago rečeno, dramatično. Cijeli niz ogromnih europskih kompanija žeđa za likvidnošću, pa financijski stabilne vlade osiguravaju po desetke milijardi garancija, kredita ili direktnih pomoći. Eksperti velike norveške kompanije Equinor ASA javno su upozorili, piše Bloomberg, da je europsko energetsko tržište pred kolapsom likvidnosti jer se nagomilalo 1,5 tisuća milijardi margin callova, što znači da je i dobrim energetskim kompanijama teško, pa čak i nemoguće održavati likvidnosti bez državne intervencije.

Iz Finske pak stručnjaci ukazuju na to kako je problem s likvidnošću dijela kompanija energetskog sektora toliko velik da energetsku industriju vjerojatno čeka moment koji je za financijsku industriju u 2008. predstavljao kolaps Lehman Brothersa. Zbog margin callova energetske kompanije krvare cash, situacija je već sad neodrživa, a pitanje je što će biti ako se pogorša. Pojedine vlade već su izvukle tešku financijsku artiljeriju za obranu energetskog sektora, ali je pitanje hoće li to biti dovoljno. Švedska je, primjerice, samo za održavanje likvidnosti tržišta električne energije izdvojila 33 milijarde eura hitnih zajmova.

Zbog napete situacije Europska komisija razmatra uvođenje potpuno novih instrumenata; novih kreditnih linija Europske središnje banke, margin kolaterala te privremenu suspenziju trgovine na tržištima derivativa. U prijevodu to znači da europske birokracije moraju priznati kako energetsko tržište nema šanse samo amortizirati probleme bez snažne potpore poreznih obveznika, piše Jutarnji list.

Drugo krupno pitanje koje se ističe u moru novih problema jest daljnje jačanje dolara, ali ne samo prema valutama tržišta u nastajanju, nego i više velikih, razvijenih ekonomija. To jačanje dolara gura svima prema gore troškove zaduživanja te pojačava problem tzv. uvozne inflacije, što je posebno bolno kod uvoza energenata. Probleme jakog dolara počinju osjećati dijelovi tržišta Australije, Kanade, Japana, Velike Britanije, Novog Zelanda, Čilea…, nisu na udaru više samo javne financije siromašnijih azijskih, latinoameričkih i azijskih država. Najviše potencijalnih problema moglo bi zbog jakog dolara biti u eurozoni: euro kao valuta 19 članica najviše trguje s dolarom te je slabljenje eura prema dolaru postao očigledni "kanal uvoza" inflacije u EU. Naravno, veliku "zaslugu" za to ima neodlučnost Europske središnje banke u dizanju kamata i prekidu politike monetarnog popuštanja. Sad pak i visoki dužnosnici ESB-a priznaju da je, kad se govori o šoku izazvanom na strani energetske ponude, tečaj važnije pitanje od kamatnih stopa koje utječu na rast troškova zaduživanja/refinanciranja.

Nakon što se na razini članica EU i EK puno počelo raspravljati o limitiranju cijene plina (što se čini bizarnim, ako plina neće biti dovoljno) uz prethodnu najavu limitiranja cijene nafte na razini 40-60 dolara, sad se čini da je fokus ipak prebačen na paneuropskoj razini na puno logičnije uvođenje posebnog poreza na ekstraprofite energetskih kompanija koji su proizašli prvenstveno iz bujanja cijene, a ne nikakvog drugog povećanja učinkovitosti u poslovanju. Posebno je osjetljivo pitanje ekstremnih razina cijena na tržištu električne energije.